الوهم النقدي Money illusion نظرية اقتصادية تُعبر عن ميل الناس إلى التعامل مع دخلهم وثروتهم بالقيمة الإسمية لا الحقيقية للعملة، ما يعني عدم أخذ مستوى التضخم في الاعتبار، نتيجة اعتقاد خاطئ بأن قيمة العملة لم تتغير عن العام السابق، وهو ما يُشار إليه أحيانًا باسم الوهم السعري price illusion.

نقاط رئيسية

- يُشير الوهم النّقدي إلى ميل الناس إلى التعامل مع ثروتهم ودخلهم بالقيمة الإسمية للعملة بدلًا من إدراك القيمة الحقيقية المتغيرة نتيجة التضخم.

- يرى الخبراء إن نقص الثقافة الاقتصادية، ومقاومة بعض أسعار السلع والخدمات للارتفاع السريع هي عوامل مساعدة للوهم النقدي.

- يستغل أصحاب الأعمال أحيانًا هذا الأمر إذ يرفعون أجور العمال بقيم متواضعة، وهم في الواقع لم يتحملوا أي زيادة في القيمة الحقيقة.

مفهوم الوهم النقدي

يعَد الوهم النّقدي مسألةً نفسية وفق خبراء الاقتصاد، وإن عارض بعضهم النظرية استنادًا إلى أن التغير المستمر في الأسعار سيوجه الناس تلقائيًّا إلى التعامل مع أموالهم بالقيمة الحقيقية الملائمة لمستوى التضخم.

يحتج بعض الخبراء بعوامل مثل نقص الثقافة المالية، ومقاومة بعض أسعار السلع والخدمات للارتفاع السريع، باعتبارها أسباب محتملة لوقوع الناس في فخ تجاهل ارتفاع تكاليف المعيشة، ما يساعد على انتشار الوهم النّقدي.

إن الوهم النقدي هو ما يجعل ارتفاع مستوى التضخم بنسبة بسيطة (1- 2%) سنويًّا أمرًا مرغوبًا فيه، إذ يسمح ذلك لأصحاب الشركات مثلًا برفع أجور العمال بقيمة إسمية متواضعة وهم في الواقع يدفعون نفس القيمة الحقيقية، ونتيجةً لذلك يظن الناس خطاً أن دخولهم قد ازدادت في حين أنهم يتقاضون نفس القيمة الحقيقية بسبب التضخم.

يؤثر الوهم النّقدي على نظرة الناس إلى المتغيرات المالية، مثلًا أظهرت التجارب أن الناس يرفضون انخفاض أجورهم بنسبة 2% إسميًّا دون تغير في القيمة النقدية، في حين يقبلون ارتفاعًا بنسبة 2% إسميًّا مع مستوى تضخم 4% (مع إن النتيجة واحدة، إذ إن زيادة 2% مع تضخم 4% تكافئ نقص 2%).

تاريخ الوهم النقدي

صاغ الاقتصادي الأمريكي إيرفينغ فيشر Irving Fisherمصطلح الوهم النّقدي لأول مرة في كتابه استقرار الدولارStabilizing the Dollar ، وألف لاحقًا كتابًا كاملًا عن الموضوع سنة 1928 بعنوان الوهم النّقدي. لكن يرجع الانتشار الواسع للمصطلح إلى الاقتصادي البريطاني جون مينارد كينز Keynes.

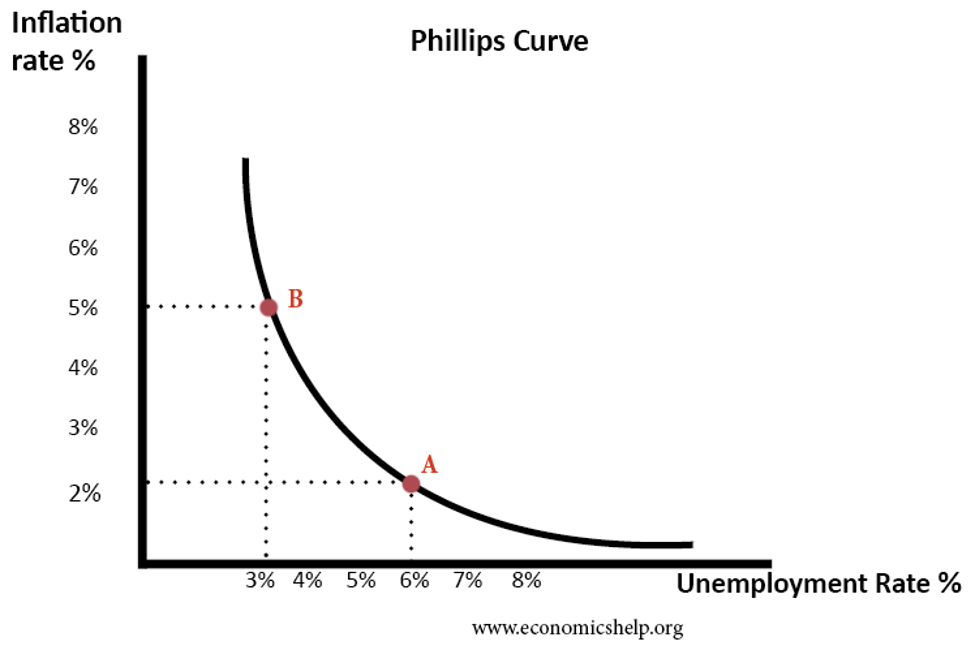

الوهم النقدي مقابل منحنى فيلبس

يُمثل الوهم النّقدي جانبًا رئيسيًّا من النسخة الفريدمانية Friedmanian لمنحنى فيلبس Phillips curve، وهو أداة شائعة لتحليل الاقتصاد الكلي، ينص على أن النمو الاقتصادي يصاحبه التضخم، ويؤدي ذلك إلى توفير المزيد من الوظائف وانخفاض البطالة.

يدعم الوهم النقدي هذه النظرية، إذ يرتبط بأنه نادرًا ما يطلب العمال زيادةً في الأجور لتعويض التضخم، ما يسهل على الشركات التوظيف برواتب أقل، لكن يتطلب تفسير الوهم النقدي لمنحنى فيلبس افتراضين إضافيين.

أولًا، تستجيب الأسعار استجابةً مختلفة لشروط الطلب المعدلة، إذ تؤثر الزيادة في إجمالي الطلب على أسعار السلع أسرع من تأثيرها على أسعار سوق العمل، ومن ثم يُعَد انخفاض مستوى البطالة نتيجةً لانخفاض الأجور الحقيقية، وتعود البطالة إلى معدلها الطبيعي إذا أدرك الموظفون حقيقة الوضع، أي أن الوهم النقدي ينتهي إذا أدركنا الآلية الحقيقية لتغير الأجور والأسعار.

أما الافتراض الآخر (التعسفي) فيتعلق بعدم تناسق المعلومات، إذ يدرك أصحاب الأعمال ما لا يدركه الموظفون من تغيرات الأجور والأسعار (الحقيقية والإسمية). ما زال تفسير آلية منحنى فيلبس يتطلب وجود الوهم النقدي، رغم أن الإصدار الجديد من المنحنى يهدف إلى التخلص من الافتراضات غير الواضحة.

اقرأ أيضًا:

رأس المال البشري: كيف ينظر أصحاب العمل إلى ما يمتلكه الموظفون من خبرات؟

حساسية الأسعار: كيف يؤثر سعر المنتج على شراء المستهلكين له؟

ترجمة: ميسم رجب

تدقيق: حسام التهامي

مراجعة: أكرم محيي الدين

الكاتب

ميسم رجب